【IPO价值观】外部资金突击入股抬升估值致尚科技IPO之路困难重重

来源:安博电竞网上官网 发布时间:2023-08-03 23:48:191.【IPO价值观】外部资金突击入股抬升估值,致尚科技IPO之路困难重重

3.【IPO一线】矽电股份创业板IPO获受理,拟募资5.56亿元用于探针台研制等项目

4.直击股东大会|结构化调整仍在持续,中联重科入主能否让路畅科技走得更畅?

5.获华天科技、新潮集团入股!国产塑封料供货商华海诚科完结科创板上市教导

1.【IPO价值观】外部资金突击入股抬升估值,致尚科技IPO之路困难重重

集微网音讯 专心于精细电子零部件研制和制作的深圳市致尚科技有限公司(以下简称“致尚科技”),获益于游戏机、VR/AR 设备、专业音响为主的消费电子、通讯电子及轿车电子需求带动,近年来成绩大增,不久前在创业板提交了招股阐明书。

笔者此前在《事务剧变依靠外协 致尚科技巨额收买数据存疑》一文中,站在主营事务、供货商收买数据等视点,对致尚科技外协供货商和巨额收买数据作出剖析。致尚科技主营事务发生过巨大改变,一起其滑轨事务严峻依靠外协加工;此外,致尚科技发表的收买数据、应付账款数据与供货商发表的数据呈现误差遭到质疑。

除此之外,致尚科技的估值虽然水涨船高,不过,其间心产品毛利率走低、研制实力较为单薄、研制费用率远低于工作均值,或成为其IPO之路的“拦路虎”。

致尚科技建立于2009年12月,于2018年9月进行了股份制变革。纵观致尚科技的股本演化史,发现其在短时间内屡次增资,公司的估值也水涨船高。

2018年1月,致尚科技注册本钱从7142.857万元添加至7440.476万元,新添加的297.619 万元注册本钱由新股东兴致尚、兴春生各以货币资金1200.00万元认缴新增出资148.8095 万元,占增资后注册本钱总额的份额均为2.00%。

出资额对应价格为8.06元/股。该价格对应的公司投前全体估值5.76亿元,投后全体估值约6.00亿元。

2020年4月,致尚科技注册本钱自8000万元添加至8163万元,新添加的163.00万元注册本钱由新股东深圳致胜以现金1600.00万元认缴。增资价格为9.82元/股。该价格对应的公司投前全体估值7.84亿元,投后全体估值约8.00亿元。

2020年7月,致尚科技注册本钱自8163.00万元添加至8372.00万元。新添加的209.00万元注册本钱由新股东深圳市前海睿泽捌号出资合伙企业(有限合伙)以现金2500.00万元认缴,增资价格11.96元/股,以投前全体估值9.75亿元,投后全体估值10.00亿元洽谈确认。

2020年9月,致尚科技注册本钱添加至9651.0695万元并转让股权,新增股份由李永良、聚赢咸宁、深圳远方、梅岭聚势、智连立异五名外部出资者以现金认购。其间,李永良以人4600.00万元认购267.4418万股;聚赢咸宁以5000.00万元认购290.6976万股;深圳远方以7400.00万元认购4,30.2325万股;梅岭聚势以3000.00万元认购174.4186万股;智连立异以2000.00万元认购116.2790万股。增资价格为17.20元/股。该价格以投前全体估值14.40亿元、投后全体估值16.60亿元洽谈确认。

致尚科技的投后估值从2018年1月的6亿元,增至2020年4月份的8亿元,再到2020年7月份的10亿元,到了2020年9月份其投后估值更是一路飙升至16.6亿元,由此可见,2020年以来,其估值水涨船高。

依据招股阐明书发表的音讯显现,致尚科技专心于精细电子零部件的研制和制作,首要产品包括游戏机零部件、电子连接器、光纤连接器、精细结构件及金属铣削刀具、电子雾化设备等,使用掩盖各类消费电子、通讯电子 及轿车电子等范畴。

其间游戏机和连接器是致尚科技最大的收入来历。依据已发表的音讯显现,2018年—2021年上半年,致尚科技游戏机零部件收入别离为9,727.22万元、1.46亿元、3.01亿元和1.22亿元,营收占比别离为23.65%、32.11%、61.41%和56.22%。

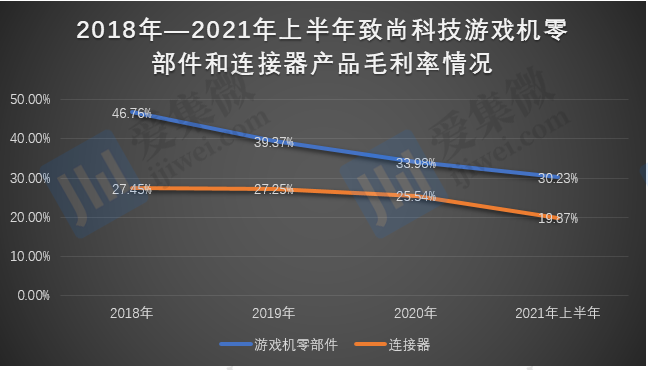

不过,其这两大主营事务毛利率却面对着持续下滑的局势。据了解,致尚科技游戏机零部件产品的毛利率从2018年的46.76%一路下滑至2021年上半年的30.32%,而其连接器产品的毛利率也从27.45%一路下滑至19.87%。

与之相对的是,陈述期内,致尚科技的游戏机零部件产品价格也呈现了较大的动摇。2019年,致尚科技的游戏机零部件的单价比2018年添加145.31%;2020年其游戏机零部件的单价比2019年添加14.72%,不过,2021年1—6月,其游戏机零部件的单价从2020年的3.17元/PCS下滑至2.23/PCS。

致尚科技表明,2021年1—6月单价下降,首要系单价较低的Tact Switch和游戏机连接器等收入占比进步所形成的。

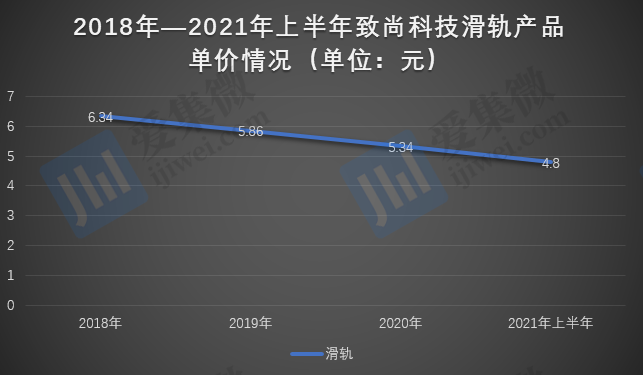

从招股阐明书中得悉,致尚科技游戏机零部件产品中有三大类产品,别离为滑轨、游戏机连接器和其他零部件。而2021年1—6月致尚科技营收奉献最大的滑轨产品毛利率和产品单价的跌落,及其其他零部件收入占比的进步拉低了其游戏机零部件的毛利率。

除了游戏机零部件产品外,致尚科技的连接器产品毛利率也有显着下滑,不过从产品单价上看,产品单价并未呈现显着下滑,相反自2020年还有显着添加。

对此,致尚科技表明,连接器毛利率改变首要是受产品特性、出产功率等要素归纳影响。而从招股阐明书中能够看到,光纤连接器毛利率超大起伏下滑是拉低致尚科技连接器毛利率的重要原因,要害是陈述期内,其这一产品的收入占比大幅进步。

虽然说,致尚科技的估值一路飙升,可是其研制实力瘦弱,其研制费用率远低于同行,且专利数量单薄。

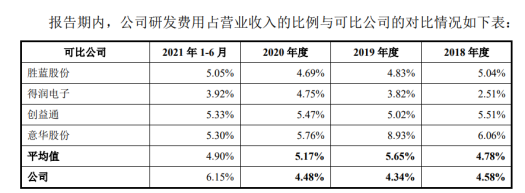

据招股书发表的音讯显现,2018年—2021年上半年,致尚科技的研制投入平稳添加,别离为1893.65万元、2006.20万元、2233.78万元和1352.02万元。相对营收来看,其研制投入比重较低,别离为4.58%、4.34%、4.48%和6.15%。

在研制费用率方面,2018年—2020年,致尚科技的研制费用率更是低于同行。致尚科技表明,研制费用率略低于同工作可比公司平均水平,首要因为公司现在运营规划正在快速展开阶段以及现有研制人员、资金、设备及场所等资源有限。

值得注意的是,研制投入较低,与其人员结构装备密切相关,其研制和技能人员的人数和学历水平,也关系到其研制投入的实用价值。

依据招股阐明书发表的音讯显现,到2021年6月30日,致尚科技技能及研制人员为145元,占其总人数的14.77%,而其本科及以上的人数算计为62人,占其总人数的6.31%。

这也就意味着,致尚科技至少有57.24%的技能及研制人员中有83人学历在本科以下。

由此可见,致尚科技的人才结构失衡和研制实力偏弱。此外其在专利数量上与同行也存在显着距离。

从致尚科技招股阐明书中得悉,到本招股阐明书签署日,致尚科技具有的专利技能87项,包括3项发明专利。其竞赛对手胜蓝股份具有专利总数130余项,其间25项发明专利。由此可见,致尚科技在专利数量上显着落后于同行中取胜蓝股份,且发明专利数量与其也有巨大的距离。

致尚科技产品首要使用于消费电子、通讯电子及轿车等范畴,工作具有技能革新快、产品迭代晋级频频等特色,因而,对精细零部件配套的规划研制才能、出产工艺水平、产品品质管控才能及快速供货才能等要求进步,而只要树立自己的护城河后,才有支撑高估值的或许。(校正/日新)

集微网报导 6月2日,据深交所发表公告显现,河南皓泽电子股份有限公司(简称:皓泽电子)将于6月10日创业板首发上会。

据了解,皓泽电子主营事务为微型驱动马达的研制、规划、出产和出售,首要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,产品广泛使用于智能手机、平板电脑、计算机及周边、智能穿戴等很多范畴。

现在,皓泽电子与丘钛科技、信利光电、同兴达、舜宇光学、合力泰、三星电机、立景、欧菲光、联创电子、MCNEX 等国内外摄像头模组厂商构成了长时间安稳的协作关系,将产品使用于 OPPO、vivo、三星、小米、荣耀、诺基亚、中兴等智能手机品牌及联想、华为、Amazon、小天才等国内外智能终端品牌。

微型驱动马达按驱动原理可分为音圈马达、步进马达、压电陶瓷马达、回忆合金马达等。音圈马达归于线性直流马达,具有体积细巧,结构简略等特色,成为移动终端摄像头的最主流产品,也是皓泽电子现在的最首要产品。其作业原理是通电线圈在永磁场作用下发生的电磁推力和前后簧片形变发生的反力相互作用,构成合力驱动镜片组前后移动,起到对焦的作用,完结印象明晰的意图。音圈马达的作业原理原用于扬声器发生振荡发声,故命名为音圈马达(Voice Coil Motor)。

皓泽电子凭仗杰出的研制才能、牢靠的产品质量和优异的客户服务水平,经过产品品质和服务的持续晋级,在国内外积累了杰出的品牌认知和优质的客户资源。

3.【IPO一线】矽电股份创业板IPO获受理,拟募资5.56亿元用于探针台研制等项目

集微网音讯(文/姜翠)6月1日,深交所正式受理了矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)创业板上市请求。

据悉,矽电股份首要从事半导体专用设备的研制、出产和出售,专心于半导体探针测验技能范畴,系境内抢先的探针测验技能系列设备制作企业。探针测验技能首要使用于半导体制作晶圆检测(CP, Circuit Probing)环节,也使用于规划验证和制品测验(FT, Final Test)环节,是检测芯片性能与缺点,确保芯片测验准确性,进步芯片测验功率的要害技能。公司自主研制了多种类型使用探针测验技能的半导体设备,产品已广泛使用于集成电路、光电芯片、分立器材、第三代化合物半导体等半导体产品制作范畴。公司已成为中国大陆规划最大的探针台设备制作企业。

研制方面,矽电股份研制技能人员不只具有集成操控、信息处理、精细机械结构规划、电路优化规划、软件规划、精细光学等复合常识布景,还具有多年的工作实践经验,对下流使用商场产品特性了解深入。公司已把握高精度快呼应大行程精细步进技能、定位精度协同操控、探针卡主动对针技能、晶圆主动上下片技能、根据智能算法的机器视觉、电磁兼容性规划技能等多项探针测验中心技能。到 2021 年 12 月 31 日,公司已取得境内外授权专利 172 项、软件著作权 59 项。

客户资源方面,凭仗优异的技能实力、严厉的质量操控、活跃的售前售后服务,矽电股份现在已成为多家境内一流半导体厂商的供货商,包括但不限于士兰微、华灿光电、三安光电、华润微等。半导体厂商的供货商认证程序十分严厉,认证周期较长,对技能和服务才能、产品安稳性、牢靠性和一致性等多个方面均有较高要求,新进入者取得认证的难度较大。士兰微、华灿光电、三安光电、华润微等均居于境内半导体厂商前列,具有较强的规划优势、技能优势,成为其供货商有利于公司持久安稳展开。

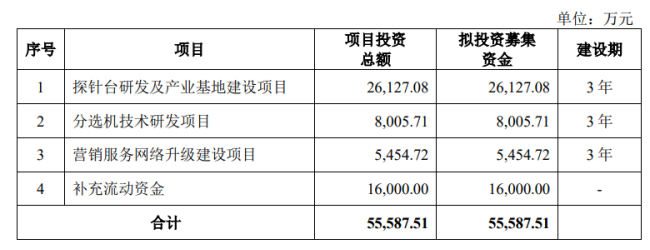

招股书显现,本次发行并上市的征集资金扣除发行费用后将按轻重缓急次序出资于以下项目:

本项目总出资 26,127.08 万元,建造期 3 年。本项目将立足于公司主营产品,加大对半导体测验技能的研制投入力度,进一步进步公司对探针台产品的研制才能,促进公司现有产品的持续优化、晋级,进步公司在商场中的竞赛力。一起,项目还将加大出产设备投入力度,扩展公司主营产品的产能规划,协助公司打破产能约束,完结事务规划的进一步拓宽。

经过本项意图施行,公司将进步出产才能,优化产品结构,不断进步商场占有率和盈余水平。一起,项目还将完善公司探针台研制所需求的实验室和人才队伍建造,有利于拓宽公司探针台项目研制的深度和广度,稳固公司主营事务的竞赛优势。

本项目总出资 8,005.71 万元,建造期 3 年。项目将经过引入先进的研制软硬件设备,树立功用完善的根底研讨实验室、微米级晶粒高精度拾取研讨实验室、微米级晶粒巨量分选实验室和主动化实验室。一起,项目将经过引入高端的软件工程师、机械工程师等研制人才以扩大公司分选机技能研制团队。

经过本项意图施行,公司将加强对高精度牢靠性、Mini/MicroLED 芯片拾取技能、Mini/MicroLED 芯片分选技能和全主动混 BIN 分选主动线等相关方向的技能研讨力度。项意图施行有利于协助公司拓宽分选机等高附加值产品,进一步丰厚公司的产品结构,完善其工业布局,为公司的可持续展开注入新的添加动力。

本项目总出资 5,454.72 万元,建造期 3 年。项目拟在公司现有营销网络的根底上,新建北京营销中心、无锡营销中心、西安办事处、合肥办事处、南昌办事处和厦门办事处。本项意图施行,将有利于进步公司全体形象,增强下流客户对公司产品和技能的直观感触和认可度,一起进一步优化公司现有营销网络布局,进步对下流客户的及时高效服务才能,增强客户粘性,并为开辟潜在客户供给杰出的外部环境,从而为公司未来坚持持续快速展开奠定坚实根底。

4.直击股东大会|结构化调整仍在持续,中联重科入主能否让路畅科技走得更畅?

集微网音讯,6月2日,深圳市路畅科技股份有限公司(证券简称:路畅科技,证券代码:002813)举行2022年第一次暂时股东大会,就《关于补选公司第四届董事会非独立董事的方案》、《关于补选公司第四届监事会监事的方案》等多个方案进行了审议和投票,爱集微作为其组织股东参加了此次股东大会并对相关方案投赞同票。

材料显现,路畅科技首要从事轿车信息化、智能化及智能出行相关产品的开发、出产、出售及服务,首要产品为智能座舱、智能辅佐驾驭及车联网相关产品,详细产品包括了智能车机、智能座舱、行车记录仪、360全景环视体系、ADAS、流媒体后视镜、电子侧视镜(CMS体系)、无线充、数字化外表、轿车智能电动尾门、HUD等轿车电子产品及T-BOX等车联网产品;一起路畅科技子公司还投入研制了智能驾驭和无人驾驭处理方案、智能化出行处理方案等产品,投入和展开了新材料范畴的事务。

跟着轿车智能化展开,智能座舱、智能驾驭(含高档驾驭、辅佐驾驭及主动驾驭)、车联网相关产品、无人驾驭处理方案、智能化出行处理方案等有望成为轿车工作的新宠,在未来几年内迎来新的展开机会。

虽然未来远景不错,但现状而言,国内智能轿车展开仍面对不少应战。其间比较要害的几个要素便是疫情形成的罢工停产以及随之而来的芯片等要害零部件缺少问题。

受此影响,路畅科技2021年度完结营收4.1亿元,同比下降16.71%。归归于上市公司股东的净利润524万元,同比下降93.38%。年报显现,轿车电子产品销量、产值同比别离下降28%、47%。

对此,蒋福财表明,“公司与轿车相关的产品出售收入呈现了同比下滑,首要是对原有亏本或毛利较低的轿车电子零部件事务进行缩短调整。现在的轿车展开智能化程度越来越高,咱们接下来会合中资源在轿车智能化方面,这是未来轿车的展开大势所趋。公司对客户和事务、技能和产品的结构化调整将争夺在本年完结。”

此外,据了解,接下来路畅科技将聚集于前装事务,与车企客户坚持安稳的协作关系,暂不考虑拓宽渠道。在技能上,路畅科技本年将聚集于轿车印象类。

本年1月25日,路畅科技发布的一则《深圳市路畅科技股份有限公司关于控股股东谋划操控权改变暨停牌的公告》公告引发出资者高度重视。

公告显现,路畅科技于2022年1月24日接到公司控股股东郭秀梅告诉,得悉郭秀梅拟谋划公司操控权改变的相关事项。郭秀梅拟向买卖对手方转让其持有的公司股份,算计转让份额占公司总股本的29.99%或以上。前述买卖事项如顺利进行,将导致公司操控权发生改变。本次买卖对手方归于机械设备工作,首要从事工程机械等产品的研制、制作、出售和服务。

一个月后的2月25日,转让成果出炉。路畅科技公告称,郭秀梅及其爱人朱书成于2022年02月07日与中联重科股份有限公司(简称“中联重科”“受让方”)签署了《股份转让协议》,郭秀梅将所持路畅科技3,598.80万股股份(占总股本的29.99%)转让给中联重科,每股转让价格为人民币21.67元,算计套现7.8亿元。此外,郭秀梅自愿在本次股份转让完结后抛弃所持悉数剩下股份42,999,690股股份(约占总股本35.83%)的表决权。

而为了更好控股路畅科技,4月8日,中联重科自2022年3月31日起要约收买公司部分股份,预订收买股份占总股本的23.83%。随后在5月9日,本次要约收买触及股份的清算过户手续已办理结束,收买人中联重科算计持有64,584,000股股份,占路畅科技总股本的53.82%,仍为公司控股股东。

关于新控股股东中联重科的入主,蒋福财泄漏,管理层遍及看好中联重科入股公司。收买首要体现是在股权方面,对路畅科技的日常运营和运作不会形成大的变化。

在事务协作方面,蒋福财表明,中联重科首要事务也是在车方面,未来在事务协同展开方面会有协助。中联重科成为公司的控股股东后,在工程机械的智能化方面将有或许发生事务协同。

当时,轿车电子事务的下流需求旺盛,商场远景宽广;但现在路畅科技仍未有用处理成绩下滑问题,跟着中联重科的入主,路畅科技未来之路能否走得更顺利呢?咱们拭目而待。(校正/Arden)

5.获华天科技、新潮集团入股!国产塑封料供货商华海诚科完结科创板上市教导

集微网音讯,6月2日,据证监会发表,光大证券发布了关于江苏华海诚科新材料股份有限公司初次揭露发行股票并在科创板上市教导状况陈述。

据发表,光大证券与江苏华海诚科新材料股份有限公司(以下简称华海诚科)签订了《教导协议》,承受华海诚科的延聘,对其在中华人民共和国境内初次揭露发行股票并上市进行教导,江苏证监局对华海诚科教导存案日期为2021年11月12日。

光大证券以为,华海诚科教导作业取得了预期的作用,已达到教导方案拟定的总体方针,教导方针已树立起契合现代企业制度要求的公司管理根底,构成了清晰的事务展开方针和未来展开方案,现在不存在影响股票发行上市的重大问题,具有股票发行上市的本质条件。

据了解,华海诚科建立于2010年12月,是一家专业从事半导体器材、集成电路、特种器材、LED支架等电子封装材料的研制、出产、出售和技能服务企业。

华海诚科坐落连云港市经济技能开发区临港工业区,占地面积93.6亩,项目总投入约3.2亿元,一期投入一亿多元,现建有世界先进的环氧模塑料中试线吨/年,现在公司正在进行二期工程建造,方案总出资6000万元,新建两条大出产线,用于出产高端环氧塑封料产品。公司经过IATF轿车电子质量管理体系、ISO9001质量管理体系、ISO14001环境管理体系、OHSAS18001工作健康安全管理体系认证,屡次并取得优异供货商的荣誉称号。现在公司在国内环氧塑封料工作排名前三位。

华海诚科2020年上半年公司完结经营收入93,409,927.55元,同比添加39.52%;完结归归于挂牌公司股东的净利润8,257,265.87元,扭亏为盈。

据天眼查显现,华海诚科在2014年至2016年期间完结了两轮融资,出资方包括华天科技、毅达本钱、新潮集团。

集微网音讯,6月2日,据天眼查的音讯显现,6月1日,立森精细科技(昆山)有限公司建立,注册本钱1.7亿元,运营范围包括:虚拟现实设备制作;移动终端设备制作;可穿戴智能设备制作等。

据了解,立森精细科技(昆山)有限公司由立讯精细(002475)、科森科技(603626)一起持股。其间,立讯精细约持股76.47059%、科森科技持股约23.52941%。

材料显现,立讯精细专心于连接线、连接器、马达、无线充电、FPC、天线、声学和电子模块等产品的研制、出产和出售。产品使用于3C(计算机、通讯、消费电子)、企业级设备、轿车、医疗等范畴;而科森科技是专业从事精细结构件研制、制作与服务的高新技能企业。(校正/Sara)

版权所有©安博电竞网上官网 保留一切版权

沪ICP备17047263号-1

官方微信