大职业小公司国茂股份:研制收买打通上下流财报洁净战略清楚步步为营

来源:安博电竞网上官网 发布时间:2023-05-01 13:56:54原标题:大职业小公司,国茂股份:研制收买打通上下流,财报洁净,战略清楚,步步为营

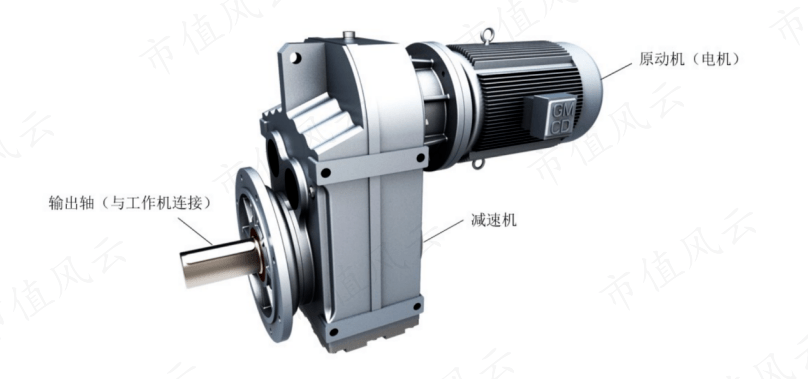

现在整个工业系统中,各种机器设备的作业都离不开传动。而只需触及传动的范畴,根本上都需求减速机,减速机在原动机和作业机之间,起着匹配转速和传递扭矩的效果。

减速机大约可以分为精细减速机和非精细减速机,后者一般包含专用和通用两种类型:

(1)通用减速机使用规划广泛,标准以中小型为主,产品呈现模块化、系列化的特色;

(2)专用减速机适用于特定职业,标准以大型、特大型为主,多为非标、定制化产品。

(1)通用减速机使用规划广泛,标准以中小型为主,产品呈现模块化、系列化的特色;

(2)专用减速机适用于特定职业,标准以大型、特大型为主,多为非标、定制化产品。

风云君在上期给我们共享过精细减速器职业上市公司中大力德(002896.SZ),详情请下载市值风云APP检查。

通用减速机职业商场规划较大,竞赛剧烈,会集度较低,前十大制作商的世界商场份额算计约20%。职业两大巨子分别为SEW和西门子,其他世界闻名减速机企业包含伦茨、布雷维尼、邦飞利、住友、诺德等。

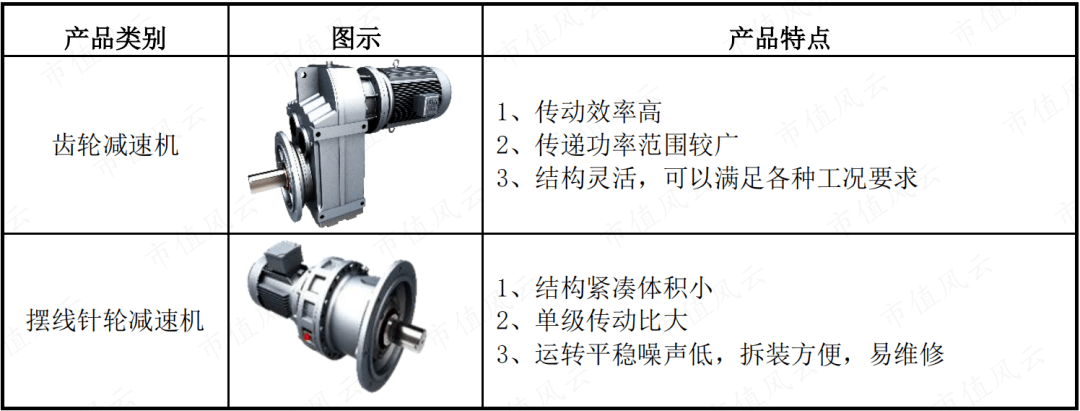

公司的减速机产品首要分为两大类:齿轮减速机、摆线针轮减速机,此外还包含“GNORD”减速机。

上游方面,减速机原资料首要包含铸件、锻件、电机和轴承等,2021年原资料本钱占比77%。

2020年,公司以1500万元收买了泛凯斯特51%的股权,泛凯斯特首要产品为灰铁件和球铁件。经过控股泛凯斯特,打通了上游铸件原资料出产环节。

2019年,向江苏智马科技有限公司(以下简称“智马科技”)增资2500万元,持有其20%股权。智马科技在伺服电机范畴具有老练的技能,产品线掩盖伺服驱动器、伺服电机、变频器和永磁同步电机。

经过参股智马科技,直接打通上游电机供给链。2020年公司联合智马科技及闻名变频器制作商,推出“智能水处理检测系统”,开端构成传动系统全体解决方案。现在官网产品展现中添加三相异步电机、伺服电机和变频器。

下流方面,减速机使用职业较为广泛,简直包含国民经济的各个范畴。2021年前五名客户出售额占年度出售总额8.93%,下流会集度较低。

公司采纳经销与直销相结合的出售方式,2018年经销商收入占比为57.8%,前五名客户均为A类经销商。直销收入占比为42.2%,2018年前100名直销客户职业散布如下图所示:

依据官网,现在客户首要会集在冶金、橡胶、石油化工、生态环保、工程机械和起重机械等职业,具体情况如下:

(1)冶金职业:青山控股、铜陵有色金属集团、中冶集团、宝武集团、鞍钢集团、首钢集团等;

(1)冶金职业:青山控股、铜陵有色金属集团、中冶集团、宝武集团、鞍钢集团、首钢集团等;

(1)经销商系统:到2021年,共有78家专营公司产品的A类经销商,是出售网络的中心力气。经销商的出售区域掩盖我国绝大多数省份;

(2)模块化出产:公司具有3万多种零部件类别,可经过不同模块化组合出产出15万种以上产品类型;

(3)要点职业打破:近两年要点霸占工程机械职业,取得显着开展,别的2021年建立职业拓展部,进一步加大新式职业、单薄职业的开发。

(1)经销商系统:到2021年,共有78家专营公司产品的A类经销商,是出售网络的中心力气。经销商的出售区域掩盖我国绝大多数省份;

(2)模块化出产:公司具有3万多种零部件类别,可经过不同模块化组合出产出15万种以上产品类型;

(3)要点职业打破:近两年要点霸占工程机械职业,取得显着开展,别的2021年建立职业拓展部,进一步加大新式职业、单薄职业的开发。

(1)高端商场门槛高,份额首要被外资巨子SEW和西门子占有,需投入研制争夺份额;

(2)中端商场归于彻底竞赛商场,现在公司首要聚集于中端商场,但因为竞赛剧烈,仍需出售投入来坚持并扩展商场份额;

(1)高端商场门槛高,份额首要被外资巨子SEW和西门子占有,需投入研制争夺份额;

(2)中端商场归于彻底竞赛商场,现在公司首要聚集于中端商场,但因为竞赛剧烈,仍需出售投入来坚持并扩展商场份额;

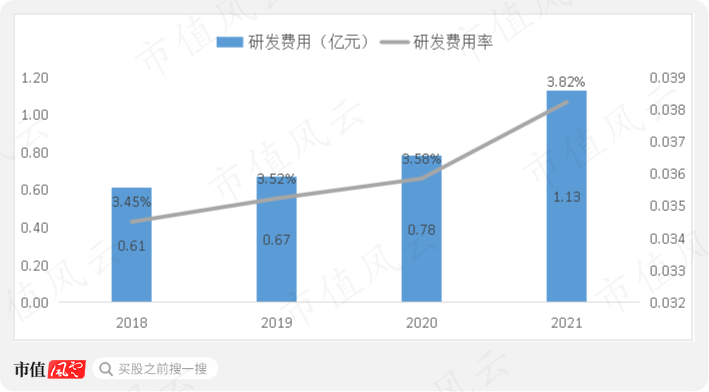

在经销商为主的出售方式下,要点职业和高端商场打破首要靠研制完成,从财政数据来看,研制投入近几年提高显着。

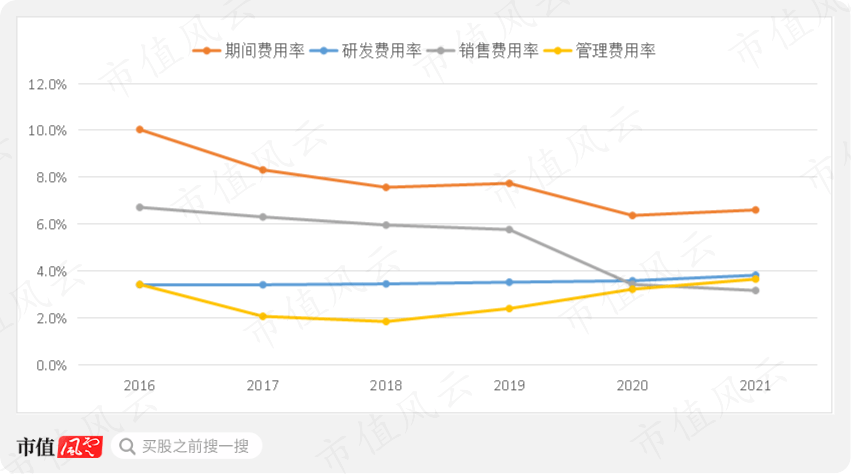

运营方面,公司期间费用率大体上逐年下降,运营功率有所改善。近几年研制费用率和办理费用率稳步提高、出售费用率逐年下降,大致呈现出从强出售向强研制和强办理逐渐改变的趋势。

别的上下流会集度均不高,下流包含工业的各个细分范畴,归于大职业界的小公司。

研制方面,工程机械专用减速机作为公司大力开展的新式事务,也是研制的要点。

工业减速机在工程机械范畴的使用场景首要包含挖机、塔机、轿车起重机、高空作业渠道、旋挖钻机等。

其间,挖机和塔机对减速机的需求占到总量的80%,但挖机配套的行走和反转减速机技能壁垒高,首要被外资品牌艾迪、韩国斗山、日本KYB等巨子占据,没有国内大型减速机厂商进入。

塔机减速机技能壁垒相对低,为停止作业,且对减速机体积要求更低,外资品牌参加较少,更简单作为切入口。

2019年公司配套于修建职业的塔机反转减速机研制试制成功,完成小批量出售。

公司经过收买莱克斯诺齿轮箱事务打造出“GNORD”高端自主品牌减速机,产品从中端拓展到高端,参考之资可攻玉。

莱克斯诺集团,是美国最大的动力传动产品的制作商和供货商,具有北美60%的商场占有率。

公司全资子公司捷诺传动于2020年10月以580万美金收买常州莱克斯诺传动设备有限公司在我国具有的与齿轮箱有关的部分事务及事务财物,并顺利完成人员、财物的交割,维系了常州莱克斯诺原有95%以上的供货商及客户。

收买完成后,公司以全新的“GNORD”品牌开辟减速机高端商场。捷诺传动现在的首要产品系列为S4系列齿轮马达、CZ齿轮箱以及ABB机器人专用齿轮箱。

“GNORD”减速机于2020年10月开端奉献收入,2021年产品放量显着,阐明高端品牌建造取得必定成效。

商场方面,捷诺传动已开辟锂电浆料拌和减速机商场,要点客户无锡罗斯、广州红尚、宏工科技、金银河的出售额均完成大幅添加。

(2)ABB机器人用减速机新品5500类型经过挪威满负荷疲惫测验,完成小批量供货;

(3)非标HB系列产品成功运用于振华港机美国项目,产品功能取得客户认可;

(4)GLW系列反转减速机完成批量出货,配套于下流龙头徐工机械的大中型塔机;

(2)ABB机器人用减速机新品5500类型经过挪威满负荷疲惫测验,完成小批量供货;

(3)非标HB系列产品成功运用于振华港机美国项目,产品功能取得客户认可;

(4)GLW系列反转减速机完成批量出货,配套于下流龙头徐工机械的大中型塔机;

公司经过收买精细减速器相关公司部分事务,由通用减速机拓展到专用减速机,进一步进入工业机器人范畴。

2021年11月控股子公司国茂精细传动(常州)有限公司建立,以下简称国茂精细。

同期国茂精细完成对安徽聚隆机器人减速器有限公司、安徽聚隆启帆精细传动有限公司与减速器有关的部分事务及事务财物的收买,首要为谐涉及RV减速器相关财物,一起录用其原有的中心技能人员为国茂精细传动事务部总经理。

横向的两次出手,都是采纳收买标的公司相关事务财物的方式,且都保留了原有中心技能人员,意图清晰、操作相对审慎。

透过公司多方位的布局,根本可以看出其开展战略,即针对要点职业进行研制打破,别的经过事务财物收买的方式拓展产品线、延伸产业链,全体战略清楚。

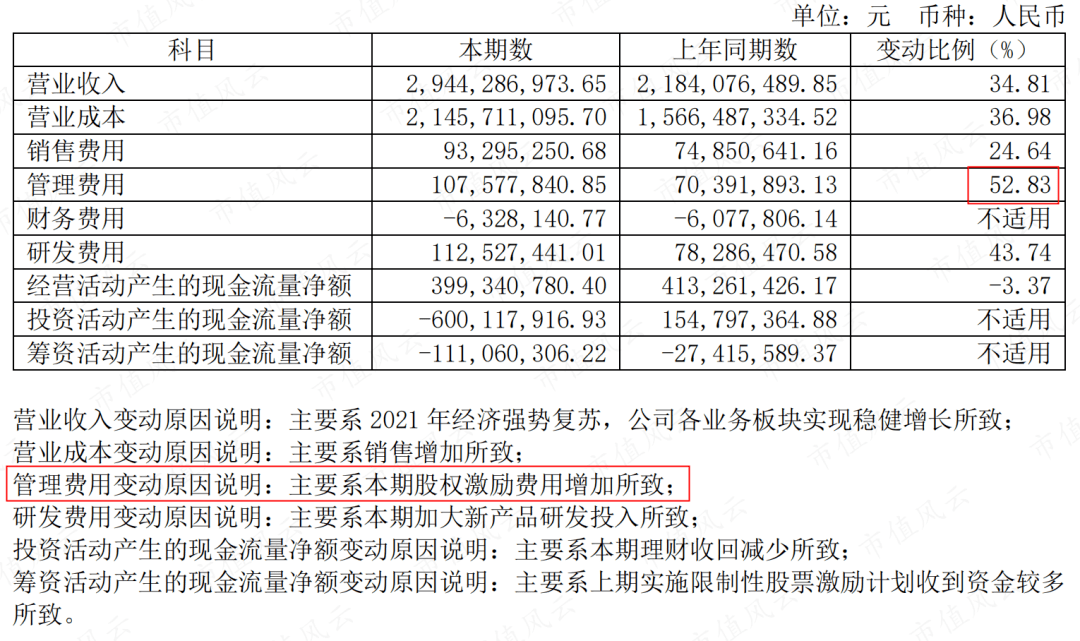

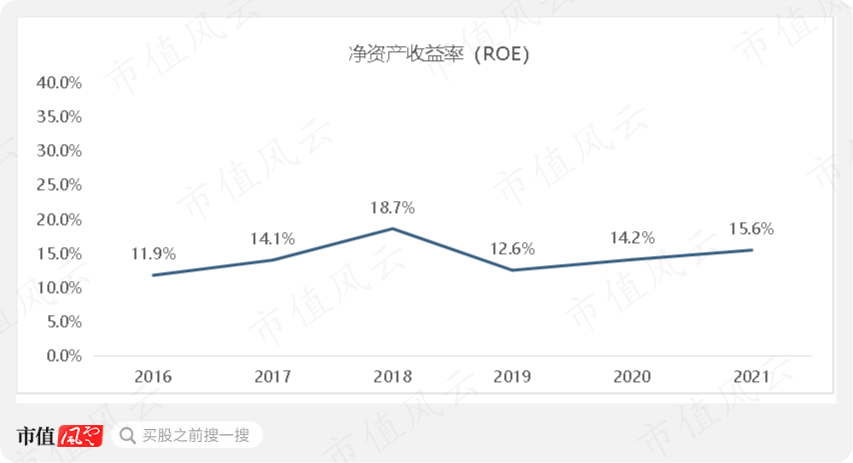

2020年之前,公司毛利率根本坚持稳步提高。2020年和2021年毛利率呈现下滑,首要是因为本钱端原资料价格上涨以及新建产能规划不经济所造成的。

2021年净利率下滑首要是因为股权鼓励费用添加所造成的。依据年报,除掉股权鼓励费用影响后的归归于上市公司股东的净利润为4.98亿元,据此调整后净利率为16.87%,比较2020年依然呈现了提高。

近两年跟着毛利率下行,现金循环周期有所延伸,好像意味着议价才干面对应战,可是假如拆解来看的话,会发现情况有所不同。

对下流的收款账期(应收账款周转天数)从2016年以来一向坚持下行态势,根本阐明公司对下流具有必定的议价才干。近两年卖货周期(存货周转天数)呈现了显着上行,首要是因为本钱端原资料价格上涨过快导致。

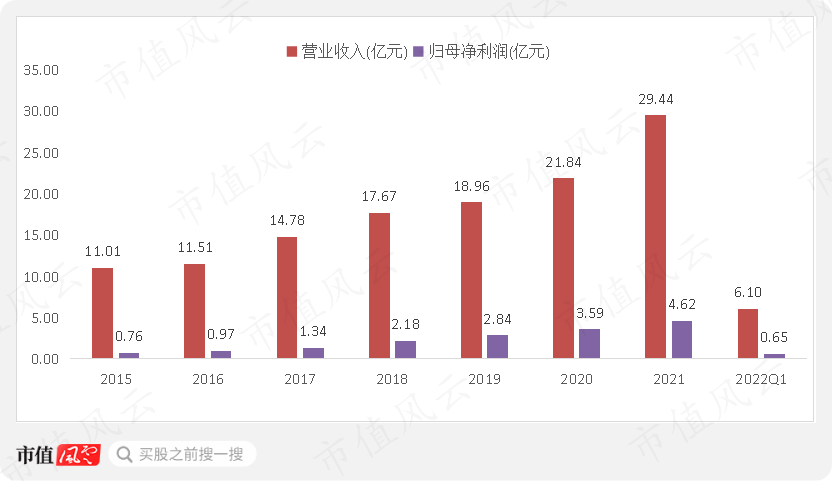

2016年以来公司营收均坚持添加,其间2021年营收添加显着,首要是因为下流范畴中,清洁动力发电、沙石骨料、锂电池制作、装配式修建、化工拌和、环保等职业景气量较高,从而有用带动了减速机销量。

(1)2016年至2020年,接连五年归母净利润增速高于营收增速,2021年增收不增利;

(2)2021年受毛利率下滑的影响,归母净利润增速低于营收增速,但营收增速创新高;

(3)2022年一季度营收同比下滑5.1%,归母净利润同比下滑18.5%。

(1)2016年至2020年,接连五年归母净利润增速高于营收增速,2021年增收不增利;

(2)2021年受毛利率下滑的影响,归母净利润增速低于营收增速,但营收增速创新高;

(3)2022年一季度营收同比下滑5.1%,归母净利润同比下滑18.5%。

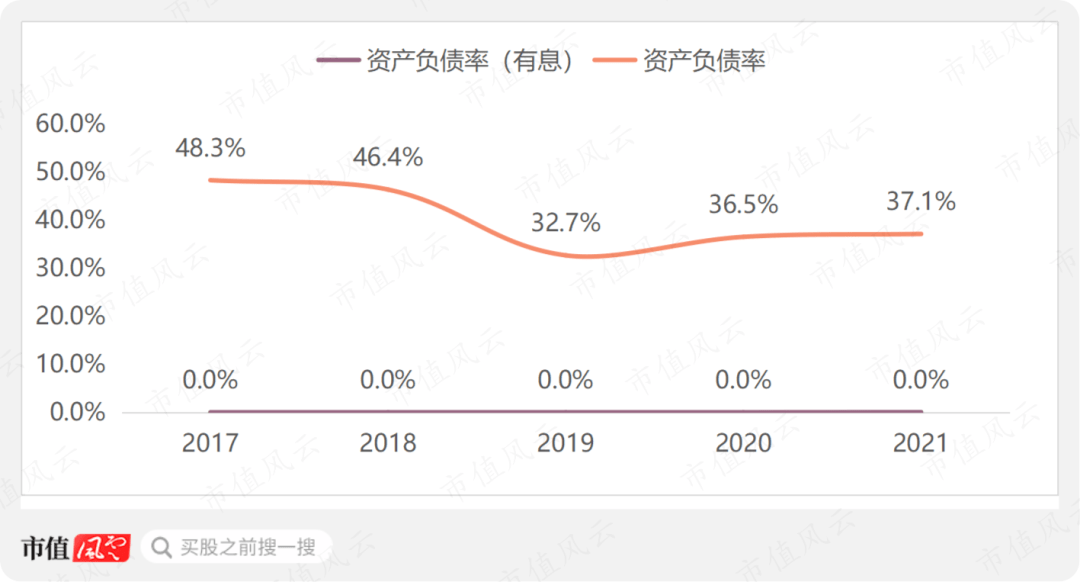

公司全体负债率不高,负债首要为敷衍收据和敷衍账款,其次为预收金钱。近五年均无有息负债,财政方面较为稳健。

一方面是2018年和2019年的在建工程接连转固,别的一方面是近期为扩产而新增的机器设备较多。

现阶段公司正在活跃布局和扩建产能。当时募投产能正在逐渐开释,其间“35万台减速机项目”于2021年末已开端达产约23万台。新增产能短期因为规划不经济会影响毛利率体现,但中长期来看为后续商场开辟奠定产能根底。

短期来看,毛利率面对本钱端压力,但净利率体现稳健。2021年营收增速有所打破,产能布局和商场开辟成效显着。

可以大致判别,未来生长的中心首要在于两个方面:一是本钱端的管控,二是商场端的开辟。公司内生、外延方面的布局也根本围绕在这两个方面。

其间下流商场开辟是要害,假如下流可以继续翻开局势,就能具有生长性。以恒立液压为例,其生长的要害外部条件是下流工程机械职业的景气量提高,再加上本身修炼内功,把握住机会,才赢得高速开展。

别的需求留心的是,公司4.74亿股限售股已于2022年6月15日解禁上市,占总股本份额为71.51%。

作为一家大职业界的小公司,国茂股份研制和出售双驱动的商业方式契合当时通用减速机职业的商场特色。

事务方面,公司经过控股或参股打通上游原资料供给环节,靠研制和参股打破下流要点职业,经过收买事务财物的方式拓展产品线。

(1)2016年至2020年,接连五年坚持双添加态势,且归母净利润增速高于营收增速,2021年营收增速创前史新高,但增收不增利;

(2)2020年之前毛利率根本坚持稳步提高,近两年因原资料价格上涨及新增产能规划不经济导致毛利率呈现下滑;

(3)2021年净利率下滑首要是因为股权鼓励费用添加所造成的,调整后净利率为16.87%,近五年净利率根本坚持稳步提高;

(1)2016年至2020年,接连五年坚持双添加态势,且归母净利润增速高于营收增速,2021年营收增速创前史新高,但增收不增利;

(2)2020年之前毛利率根本坚持稳步提高,近两年因原资料价格上涨及新增产能规划不经济导致毛利率呈现下滑;

(3)2021年净利率下滑首要是因为股权鼓励费用添加所造成的,调整后净利率为16.87%,近五年净利率根本坚持稳步提高;

当时下业涣散,且首要为传统职业,下流跟全体工业景气量相关较大,后续需求在细分高景气量职业完成打破,才干迎来高速开展。

当时工业自动化、国产代替趋势显着,从现在的布局来看,国茂股份正走在正确的道路上。

版权所有©安博电竞网上官网 保留一切版权

沪ICP备17047263号-1

官方微信